Tabellenverzeichnis

Abbildungsverzeichnis

1 Glossar

1.0.1 Bruttowertschöpfung

Die Bruttowertschöpfung zu Faktorkosten ist eine bedeutende Leistungsgröße, da sie die Feststellung der Beiträge einzelner Wirtschaftszweige am Bruttoinlandsprodukt ermöglicht. Als solche kommen die Umsatzerlöse nicht in Frage, da sie Vorleistungen anderer Unternehmen beinhalten und durch Summierung der Erlöse Doppel- bzw. Mehrfachzählungen verursacht würden. Das grobe Schema, wie ausgehend von den Erlösen die Unternehmensleistungen (Wertschöpfung) ermittelt werden, lautet: Umsatzerlöse minus Vorleistungen = Leistung des Unternehmens. Durch Addition der Subventionen und durch Subtraktion der indirekten Steuern und Abgaben ergibt sich die Bruttowertschöpfung zu Faktorkosten. Für Finanzdienstleistungen, Versicherungen und Pensionskassen wurde eine gesonderte Berechnungsmethode verwendet.

1.0.2 Produktionswert

Der Produktionswert misst den tatsächlichen Produktionsumfang einer Unternehmung und errechnet sich auf Grundlage der Umsatzerlöse, der aktivierten Eigenleistungen, des Bezugs von zum Wiederverkauf bestimmten Waren und Dienstleistungen sowie unter Berücksichtigung der Vorratsveränderungen von fertigen und unfertigen Erzeugnissen und von Waren und Dienstleistungen, die zum Wiederverkauf bestimmt waren.

1.0.3 Wertschöpfungsquote

Die Wertschöpfungsquote zeigt den relativen Zusammenhang zwischen der Bruttowertschöpfung und dem Produktionswert. Sie stellt den Anteil der Bruttowertschöpfung am Produktionswert dar.

1.0.4 Sichtbare Arbeitsproduktivität

Die sichtbare Arbeitsproduktivität ist definiert als Bruttowertschöpfung pro Beschäftigten.

1.0.5 Bruttobetriebsüberschuss

Der Bruttobetriebsüberschuss ist der durch die betriebliche Geschäftstätigkeit geschaffene Überschuss nach erfolgter Vergütung der eingesetzten Menge des Produktionsfaktors Arbeit. Er lässt sich aus der Bruttowertschöpfung zu Faktorkosten abzüglich der Personalaufwendungen ermitteln.

1.0.6 Bruttobetriebsrate

Als Bruttobetriebsrate bezeichnet man den Anteil des Bruttobetriebsüberschusses am Umsatz.

2 Einleitung

In der vorliegenden Arbeit werden die Struktur, die Tätigkeit und die Leistungsfähigkeit der Tiroler Unternehmen im Jahr 2022 untersucht und ein Vergleich mit dem Vorjahr durchgeführt.

Unter Unternehmen versteht man in diesem Bericht die rechtliche Einheit. Die rechtliche Einheit ist eine organisatorische Einheit zur Erzeugung von Waren und Dienstleistungen. Diese übt eine oder mehrere Tätigkeiten an einem oder an mehreren Standorten aus. Als rechtliche Einheiten gelten auch Arbeitsgemeinschaften im Bau mit unselbständig Beschäftigten sowie Betriebe gewerblicher Art von Körperschaften öffentlichen Rechts. Zur Unterscheidung zum (statistischen) Unternehmen siehe:

https://www.statistik.at/fileadmin/shared/QM/Standarddokumentationen/U/std_u_ls_ab_2021.pdf

auf Seite 13.

Des Weiteren finden sie unter dem oben genannten Link eine ausführliche Dokumentation und Metainformationen zur Leistungs- und Strukturerhebung.

Als Datenbasis dient die von Statistik Austria jährlich durchgeführte Leistungs- und Strukturerhebung. Untersuchungsgegenstand sind alle Unternehmen im produzierenden Bereich der Abschnitte B bis F der ÖNACE 2008 Klassifizierung, die Abschnitte G bis N, sowie der Abschnitt S95, Reparatur von Gebrauchsgütern, im Dientleistungssektor. Nicht in die Untersuchung miteinbezogen sind die “Land- und Forstwirtschaft”, die “Öffentliche Verwaltung, Verteidigung, Sozialversicherung”, der Abschnitt “Erziehung und Unterricht”, das “Gesundheits- und Sozialwesen”, “Kunst, Unterhaltung und Erholung” sowie “Sonstige Dienstleistungen” mit Ausnahme des Abschnittes “Reparatur von Gebrauchsgütern”. Ebenfalls nicht in die Untersuchung inkludiert sind Betriebe und Arbeitsstätten, deren Unternehmenshauptsitz nicht in Tirol liegt. Durch die Umstellung auf die ÖNACE 2008 Klassifizierung sind die Absolutwerte nicht mit den Analysen der Leistungs- und Strukturerhebung 2010 und früher vergleichbar.

| Abschnitt | Bezeichnung |

|---|---|

| B | Bergbau und Gewinnung von Steinen und Erden |

| C | Herstellung von Waren |

| D | Energieversorgung |

| E | Wasserversorgung; Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzungen |

| F | Bauwesen |

| G | Handel; Instandhaltung und Reparatur von Kraftfahrzeugen |

| H | Verkehr und Lagerei |

| I | Beherbergung und Gastronomie |

| J | Information und Kommunikation |

| K | Erbringung von Finanz- u. Versicherungsdienstleistungen (ohne Gruppen 64.2 und 64.3) |

| L | Grundstücks- und Wohnungswesen |

| M | Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen |

| N | Erbringung von sonstigen wirtschaftlichen Dienstleistungen |

| S95 | Reparatur von Gebrauchsgütern |

3 Zusammenfassung

In der folgenden Tabelle ist die Entwicklung der wichtigsten Wirtschaftskennzahlen von 2021 auf 2022 zusammengestellt.

| Veränderung | ||||

|---|---|---|---|---|

| 2022 | 2021 | absolut | in % | |

| Zahl der tätigen Unternehmen | 45.251 | 44.248 | 1.003 | 2,3 |

| davon Produzierender Bereich | 8.411 | 8.168 | 243 | 3,0 |

| davon Dienstleistungsbeireich | 36.646 | 36.080 | 566 | 1,6 |

| Beschäftigte | 275.851 | 258.395 | 17.456 | 6,8 |

| davon Produzierender Bereich | 96.711 | 95.639 | 1.072 | 1,1 |

| davon Dienstleistungsbeireich | 178.775 | 162.553 | 16.222 | 10,0 |

| Bruttowertschöpfung (Tsd.€) | 20.201.048 | 17.746.891 | 2.454.157 | 13,8 |

| davon Produzierender Bereich | 8.536.193 | 8.216.492 | 319.701 | 3,9 |

| davon Dienstleistungsbeireich | 11.646.671 | 9.512.472 | 2.134.199 | 22,4 |

| Arbeitsproduktivität (Tsd.€) | 73,2 | 68,7 | 4,6 | 6,6 |

| davon Produzierender Bereich | 88,3 | 85,9 | 2,4 | 2,7 |

| davon Dienstleistungsbeireich | 65,1 | 58,5 | 6,6 | 11,3 |

| Investitionen je Beschäftigten (Tsd.€) | 15,0 | 12,2 | 2,8 | 23,1 |

| davon Produzierender Bereich | 18,1 | 16,1 | 2,0 | 12,2 |

| davon Dienstleistungsbeireich | 13,2 | 9,8 | 3,4 | 35,0 |

| Personalkosten je USB (Tsd.€) | 52,6 | 50,1 | 2,5 | 4,9 |

| davon Produzierender Bereich | 63,4 | 59,9 | 3,4 | 5,7 |

| davon Dienstleistungsbeireich | 45,8 | 43,3 | 2,6 | 5,9 |

- USB - Unselbständig Beschäftigte

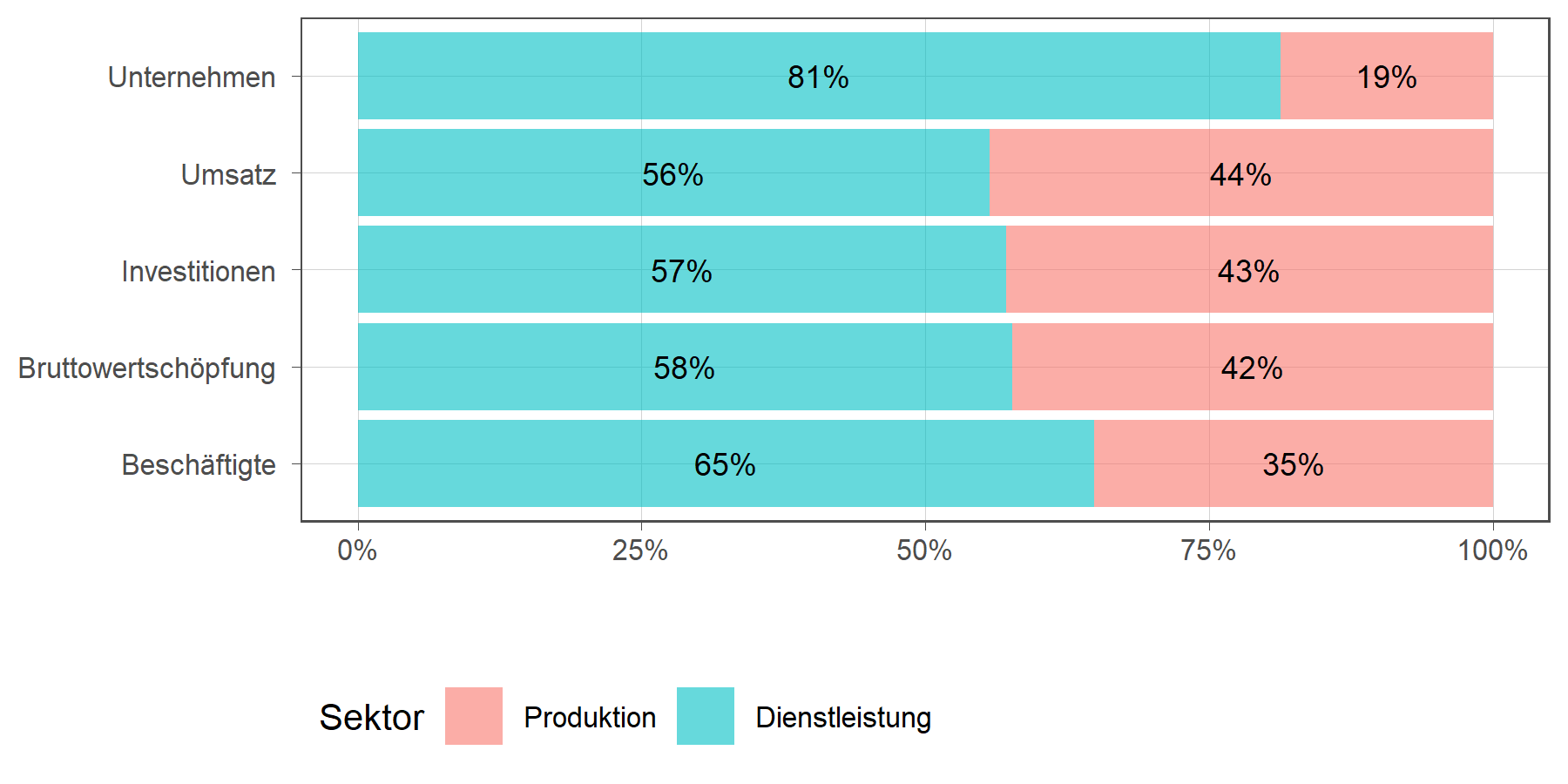

Abbildung 1: Verteilung wichtiger Wirtschaftskennzahlen auf die Sektoren Dienstleistung und Produktion (in Prozent)

| Wirtschaftskennzahl | Anteil des Wirtschaftssektors in % | |

|---|---|---|

| Produktion | Dienstleistung | |

| Investitionen | 42,9 | 57,1 |

| Bruttowertschöpfung | 42,3 | 57,7 |

| Umsatz | 44,3 | 55,7 |

| Beschäftigte | 35,1 | 64,9 |

| Unternehmen | 18,7 | 81,3 |

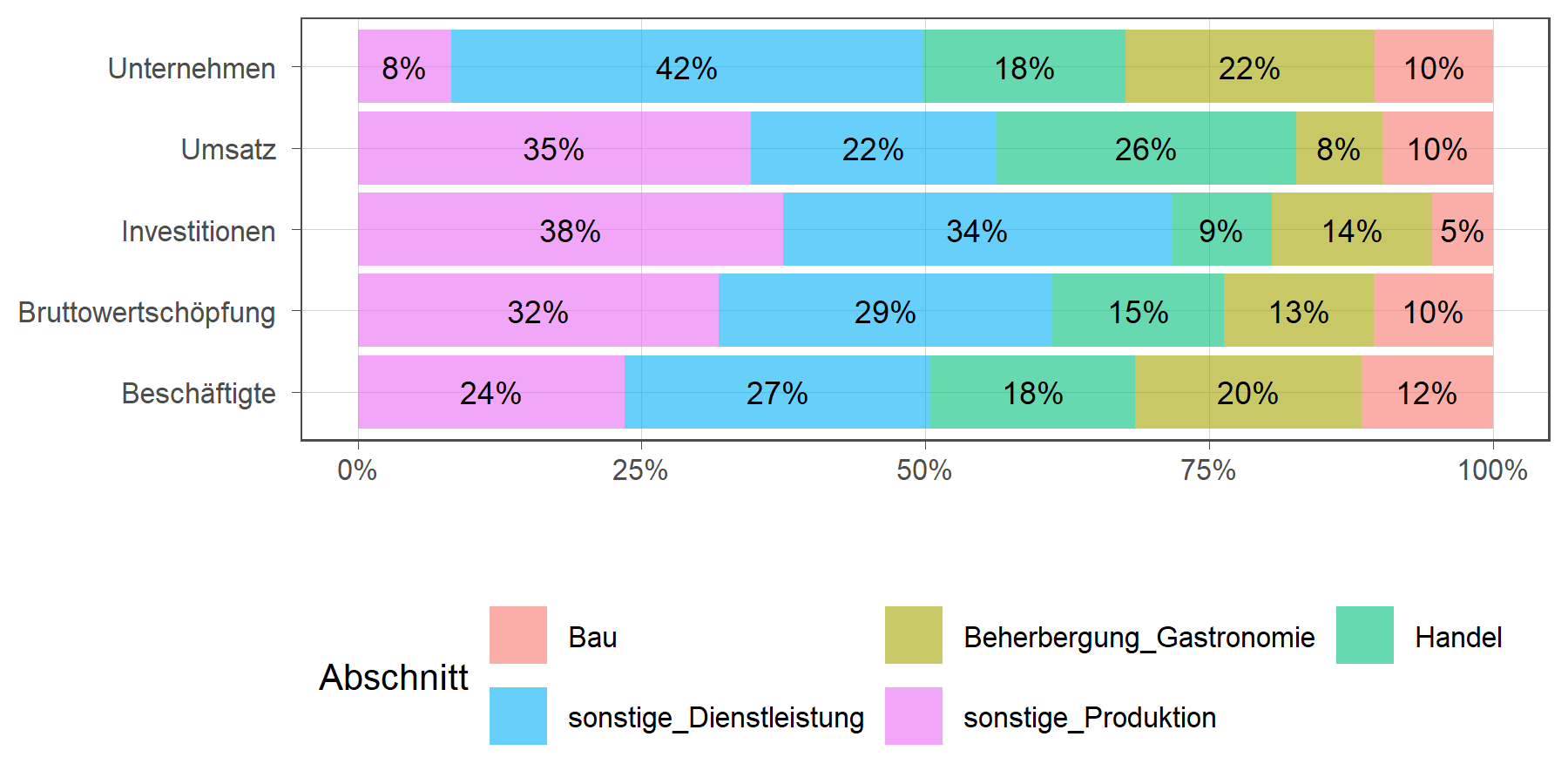

Abbildung 2: Verteilung wichtiger Wirtschaftskennzahlen auf ausgewählte Wirtschaftsbereiche (in Prozent)

| Wirtschaftskennzahl | Anteil des Wirtschaftsbereiches in % | ||||

|---|---|---|---|---|---|

| Bau | sonstige Produktion | Handel | Beherbergung u. Gastronomie | sonstige Dienstleistung | |

| Investitionen | 5,4 | 37,5 | 8,8 | 14,1 | 34,2 |

| Bruttowertschöpfung | 10,5 | 31,8 | 15,1 | 13,2 | 29,4 |

| Umsatz | 9,7 | 34,6 | 26,4 | 7,6 | 21,7 |

| Beschäftigte | 11,6 | 23,5 | 18,0 | 19,9 | 27,0 |

| Unternehmen | 10,4 | 8,2 | 17,8 | 21,9 | 41,6 |

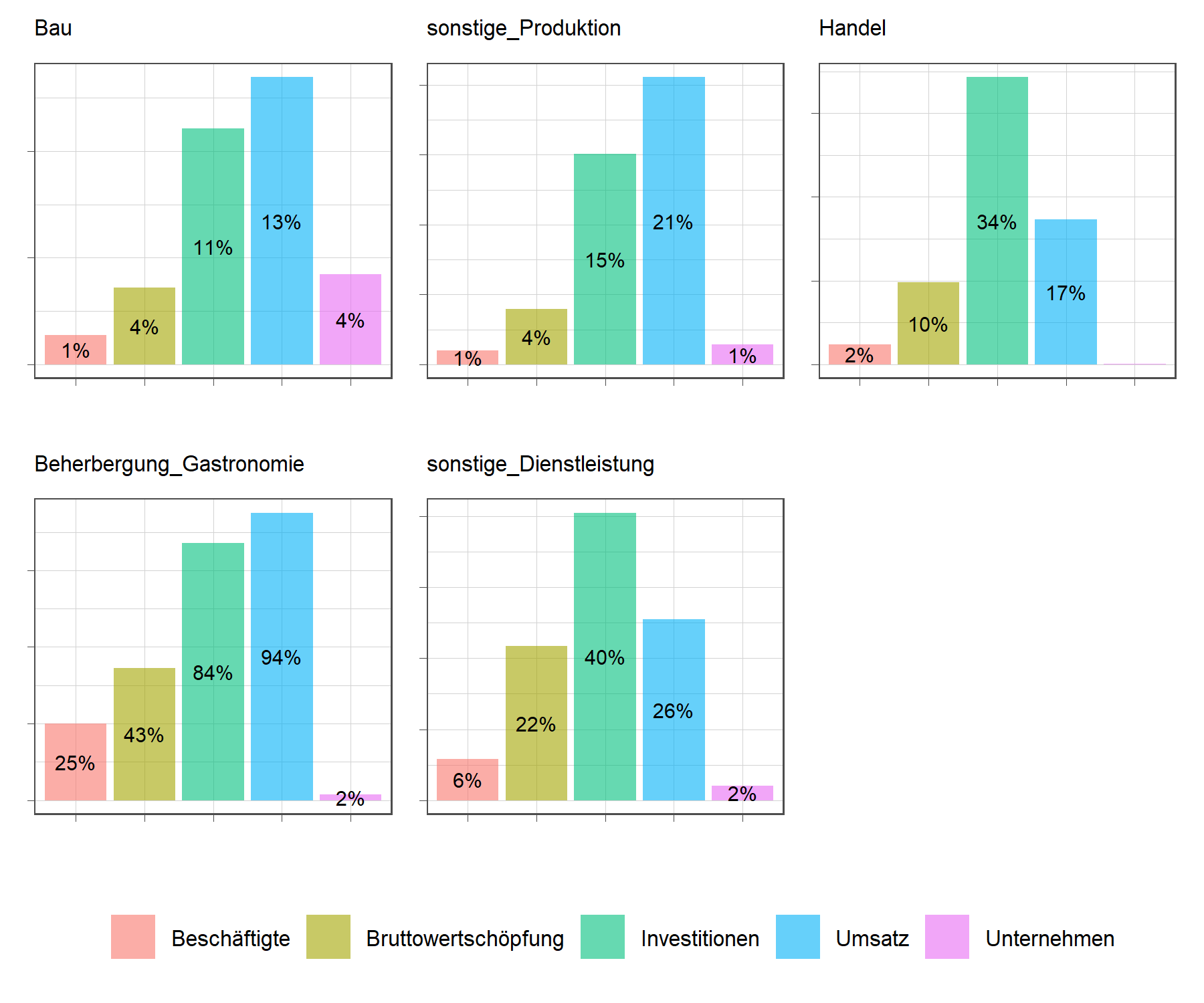

Abbildung 3: Prozentuelle Veränderung wichtiger Wirtschaftskennzahlen 2022 gegenüber 2021 nach Wirtschaftsbereichen (in Prozent)

| Wirtschaftskennzahl | Veränderung des Wirtschaftsbereiches in % gegenüber dem Vorjahr | ||||

|---|---|---|---|---|---|

| Bau | sonstige Produktion | Handel | Beherbergung u. Gastronomie | sonstige Dienstleistung | |

| Investitionen | 11,0 | 15,1 | 34,3 | 84,0 | 40,5 |

| Bruttowertschöpfung | 3,6 | 4,0 | 9,8 | 43,1 | 21,7 |

| Umsatz | 13,5 | 20,6 | 17,3 | 93,7 | 25,5 |

| Beschäftigte | 1,4 | 1,0 | 2,4 | 25,0 | 5,8 |

| Unternehmen | 4,2 | 1,4 | 0,1 | 1,9 | 2,0 |

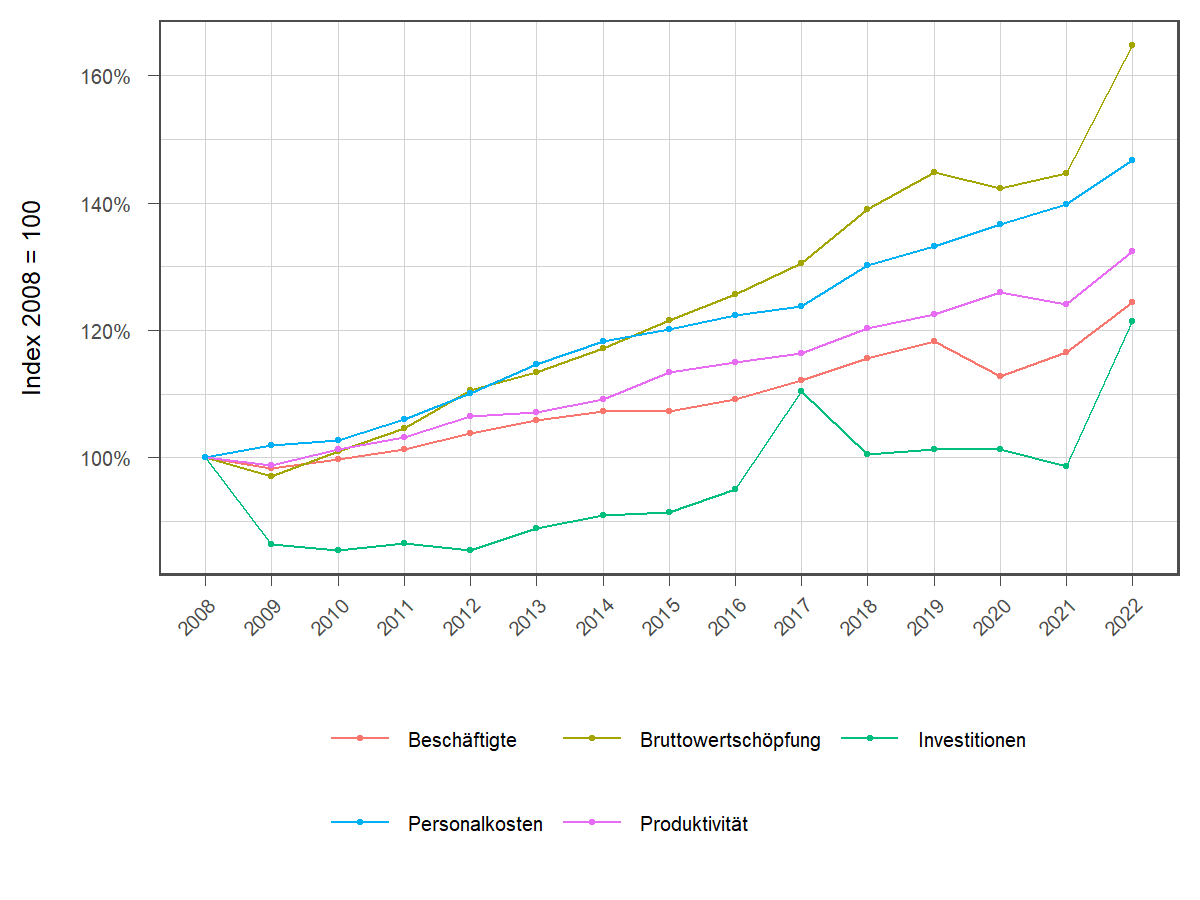

In der folgenden Grafik ist die zeitliche Entwicklung der wichtigsten Wirtschaftskennzahlen (Beschäftigte, Bruttowertschöpfung, Arbeitsproduktivität (= Bruttowertschöpfung je Beschäftigten), Investitionen je Beschäftigten und Personalkosten je unselbständig Beschäftigten) als Indexreihe dargestellt. Startzeitpunkt ist das Jahr 2008, das auf den Wert 100 gesetzt wurde.

Abbildung 4: Entwicklung wichtiger Wirtschaftskennzahlen

| Jahr | Index 2008 = 100 | ||||

|---|---|---|---|---|---|

| Beschäftigte | Bruttowertschöpfung | Produktivität | Investitionen | Personalkosten | |

| 2008 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2009 | 98,3 | 97,1 | 98,8 | 86,4 | 101,9 |

| 2010 | 99,7 | 101,0 | 101,4 | 85,5 | 102,8 |

| 2011 | 101,3 | 104,6 | 103,3 | 86,5 | 106,0 |

| 2012 | 103,8 | 110,5 | 106,4 | 85,5 | 110,1 |

| 2013 | 105,9 | 113,4 | 107,1 | 89,0 | 114,6 |

| 2014 | 107,3 | 117,1 | 109,1 | 91,0 | 118,2 |

| 2015 | 107,2 | 121,6 | 113,4 | 91,5 | 120,1 |

| 2016 | 109,2 | 125,6 | 115,1 | 95,1 | 122,4 |

| 2017 | 112,2 | 130,5 | 116,3 | 110,4 | 123,8 |

| 2018 | 115,6 | 139,0 | 120,3 | 100,5 | 130,2 |

| 2019 | 118,2 | 144,8 | 122,4 | 101,3 | 133,1 |

| 2020 | 112,9 | 142,2 | 126,0 | 101,4 | 136,6 |

| 2021 | 116,5 | 144,6 | 124,1 | 98,7 | 139,8 |

| 2022 | 124,4 | 164,6 | 132,3 | 121,4 | 146,7 |

4 Ergebnisse

4.1 Unternehmen und Beschäftigung

Die Anzahl der in Tirol wirtschaftlich tätigen Unternehmen stieg laut Erhebung von 2021 auf 2022 um rund 2,3% auf 45.251 Unternehmen im Jahresdurchschnitt 2022.

Es zeigt sich eine deutliche Dominanz des Dienstleistungssektors. Rund 81,3% aller Unternehmen im Jahr 2022 waren diesem Sektor zuzuschreiben. 18,7% der Unternehmen waren im produzierenden Bereich tätig. Insgesamt fanden in Tiroler Unternehmen im Jahresdurchschnitt 2022 rund 275.851 Personen Beschäftigung. Dies entspricht in etwa einen Beschäftigungsanstieg von 6,8% gegenüber 2022. In etwa 64,9% der unselbständig Beschäftigten waren im Dienstleistungssektor tätig und 35,1% im Produktionssektor.

| ÖNACE 2008 | Unternehmen | Beschäftigte | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | Personen | in % | |||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| B | 40 | 41 | -2,4 | 494 | 536 | -7,8 |

| C | 3.171 | 3.129 | 1,3 | 59.529 | 58.971 | 0,9 |

| D | 276 | 269 | 2,6 | 3.406 | 3.314 | 2,8 |

| E | 223 | 219 | 1,8 | 1.372 | 1.346 | 1,9 |

| F | 4.701 | 4.510 | 4,2 | 31.910 | 31.472 | 1,4 |

| Produktion | 8.411 | 8.168 | 3,0 | 96.711 | 95.639 | 1,1 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Unternehmen | Beschäftigte | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | Personen | in % | |||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| G | 8.003 | 7.995 | 0,1 | 49.695 | 48.524 | 2,4 |

| H | 1.577 | 1.564 | 0,8 | 17.884 | 15.985 | 11,9 |

| I | 9.886 | 9.700 | 1,9 | 54.794 | 43.835 | 25,0 |

| J | 2.052 | 2.046 | 0,3 | 7.132 | 7.100 | 0,5 |

| K | 1.000 | 949 | 5,4 | 7.849 | 7.877 | -0,4 |

| L | 2.923 | 2.717 | 7,6 | 5.296 | 4.868 | 8,8 |

| M | 8.473 | 8.441 | 0,4 | 23.978 | 22.888 | 4,8 |

| N | 2.570 | 2.504 | 2,6 | 11.834 | 11.131 | 6,3 |

| S95 | 162 | 164 | -1,2 | 313 | 345 | -9,3 |

| Dienstleistung | 36.646 | 36.080 | 1,6 | 178.775 | 162.553 | 10,0 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

4.2 Unternehmen und Beschäftigung in den Bezirken

| Bezirk | Unternehmen | Beschäftigte | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | Personen | in % | |||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| Innsbruck-Stadt | 8.476 | 8.365 | 1,3 | 51.924 | 49.908 | 4,0 |

| Imst | 3.706 | 3.588 | 3,3 | 20.331 | 18.511 | 9,8 |

| Innsbruck-Land | 9.099 | 8.907 | 2,2 | 55.343 | 53.543 | 3,4 |

| Kitzbühel | 5.159 | 5.062 | 1,9 | 26.032 | 23.840 | 9,2 |

| Kufstein | 6.138 | 5.960 | 3,0 | 42.348 | 40.219 | 5,3 |

| Landeck | 3.414 | 3.310 | 3,1 | 17.320 | 14.195 | 22,0 |

| Lienz | 2.318 | 2.286 | 1,4 | 15.284 | 14.415 | 6,0 |

| Reutte | 2.014 | 1.969 | 2,3 | 12.640 | 11.892 | 6,3 |

| Schwaz | 4.927 | 4.801 | 2,6 | 34.629 | 31.872 | 8,7 |

| TIROL | 45.251 | 44.248 | 2,3 | 275.851 | 258.395 | 6,8 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

4.3 Bruttowertschöpfung und Wertschöpfungsquote nach Wirtschaftsabschnitten

Im Jahr 2022 erwirtschafteten Tirols Unternehmen eine Bruttowertschöpfung von rund 20 Mrd. Euro. Gegenüber 2021 stieg die Wertschöpfung in Tirol um +13,8%.

Die Wertschöpfungsquote zeigt den relativen Zusammenhang zwischen der Bruttowertschöpfung und dem Produktionswert einer Unternehmung bzw. eines Wirtschaftsbereiches auf. Sie stellt den Anteil der Bruttowertschöpfung am Bruttoproduktionswert dar. Ein Anstieg der Wertschöpfungsquote bedeutet, dass die Vorleistungen relativ zur Wertschöpfung abgenommen haben.

In Tirol sank die Wertschöpfungsquote von 2021 auf 2022 um -2,6 Prozentpunkte (=-5,7%) von 44,6% auf 42,1%. Die höchste Bruttowertschöpfung erreichten im Produktionssektor die Wirtschaftsabschnitte „Herstellung von Waren“ (5,5 Mrd. Euro) und das „Bauwesen“ mit rund 2,1 Mrd. Euro. Bei den Dienstleistern erwirtschaftete der Abschnitt „Handel; Instandhaltung und Reparatur von Kraftfahrzeugen“ mit 3,0 Mrd. Euro die höchste Wertschöpfung, gefolgt vom Abschnitt „Beherbergung und Gastronomie“ (2,7 Mrd. Euro).

Im Wirtschaftsabschnitt „Herstellung von Waren“ erhöhte sich die Bruttowertschöpfung um +2,0%, das „Bauwesen“ verzeichnete ein Plus von +3,6% gegenüber dem Vorjahr und der Abschnitt “Energieversorgung” steigerte die Wertschöpfung um 24,1% von 2021 auf 2022.

Im Dienstleistungssektor kam es in den Abschnitten “Beherbergungs- und Gastronomiewesen” und “Verkehr und Lagerei” zu sehr großen Steigerungsraten der erwirtschafteten Bruttowertschöpfung von +43,1% und 50,8%. Grund hierfür war die coronabedingte Schließung der Gastronomiebetriebe bis zum 19. Mai 2021.

Der größte Anteil an der Gesamtwertschöpfung in Tirol wird im Produktionssektor durch den Abschnitt „Herstellung von Waren“ erzielt. Große Anteile werden auch bei den Dienstleistern in den Abschnitten „Handel“ und „Beherbergung und Gastronomie“ erreicht.

| ÖNACE 2008 | Bruttowertschöpfung | Wertschöpfungsquote | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in % | ||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| B | 47.572 | 55.770 | -14,7 | 41,8 | 39,8 | 4,8 |

| C | 5.499.609 | 5.391.294 | 2,0 | 32,4 | 35,9 | -9,8 |

| D | 750.838 | 605.204 | 24,1 | 19,4 | 27,4 | -29,0 |

| E | 126.772 | 126.427 | 0,3 | 41,1 | 44,0 | -6,6 |

| F | 2.111.402 | 2.037.797 | 3,6 | 33,6 | 35,5 | -5,6 |

| Produktion | 8.536.193 | 8.216.492 | 3,9 | 31,0 | 35,1 | -11,9 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Bruttowertschöpfung | Wertschöpfungsquote | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in % | ||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| G | 3.044.359 | 2.772.356 | 9,8 | 58,5 | 59,8 | -2,1 |

| H | 1.411.826 | 936.211 | 50,8 | 53,1 | 50,4 | 5,2 |

| I | 2.667.484 | 1.864.340 | 43,1 | 52,8 | 54,9 | -3,9 |

| J | 474.720 | 456.381 | 4,0 | 60,7 | 61,4 | -1,1 |

| K | 1.055.291 | 895.205 | 17,9 | 65,1 | 63,4 | 2,6 |

| L | 891.982 | 765.535 | 16,5 | 53,8 | 53,7 | 0,2 |

| M | 1.484.254 | 1.290.819 | 15,0 | 62,3 | 62,8 | -0,8 |

| N | 605.341 | 519.919 | 16,4 | 60,3 | 64,0 | -5,7 |

| S95 | 11.414 | 11.706 | -2,5 | 44,2 | 45,4 | -2,8 |

| Dienstleistung | 11.646.671 | 9.512.472 | 22,4 | 57,1 | 58,1 | -1,7 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Anteil a. d. Gesamtwertschöpfung | Anteil a. d. Wertschöpfung des Sektors | ||||

|---|---|---|---|---|---|---|

| in % | in % | |||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| B | 0,2 | 0,3 | -25,1 | 0,6 | 0,7 | -17,9 |

| C | 27,2 | 30,4 | -10,4 | 64,4 | 65,6 | -1,8 |

| D | 3,7 | 3,4 | 9,0 | 8,8 | 7,4 | 19,4 |

| E | 0,6 | 0,7 | -11,9 | 1,5 | 1,5 | -3,5 |

| F | 10,5 | 11,5 | -9,0 | 24,7 | 24,8 | -0,3 |

| Produktion | 42,3 | 46,3 | -8,7 | 100,0 | 100,0 | - |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Anteil a. d. Gesamtwertschöpfung | Anteil a. d. Wertschöpfung des Sektors | ||||

|---|---|---|---|---|---|---|

| in % | in % | |||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| G | 15,1 | 15,6 | -3,5 | 26,1 | 29,1 | -10,3 |

| H | 7,0 | 5,3 | 32,5 | 12,1 | 9,8 | 23,2 |

| I | 13,2 | 10,5 | 25,7 | 22,9 | 19,6 | 16,9 |

| J | 2,4 | 2,6 | -8,6 | 4,1 | 4,8 | -15,0 |

| K | 5,2 | 5,0 | 3,6 | 9,1 | 9,4 | -3,7 |

| L | 4,4 | 4,3 | 2,4 | 7,7 | 8,0 | -4,8 |

| M | 7,4 | 7,3 | 1,0 | 12,7 | 13,6 | -6,1 |

| N | 3,0 | 2,9 | 2,3 | 5,2 | 5,5 | -4,9 |

| S95 | 0,1 | 0,1 | -14,3 | 0,1 | 0,1 | -20,4 |

| Dienstleistung | 57,7 | 53,7 | 7,5 | 100,0 | 100,0 | - |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

4.4 Bruttowertschöpfung und Wertschöpfungsquote nach Bezirken

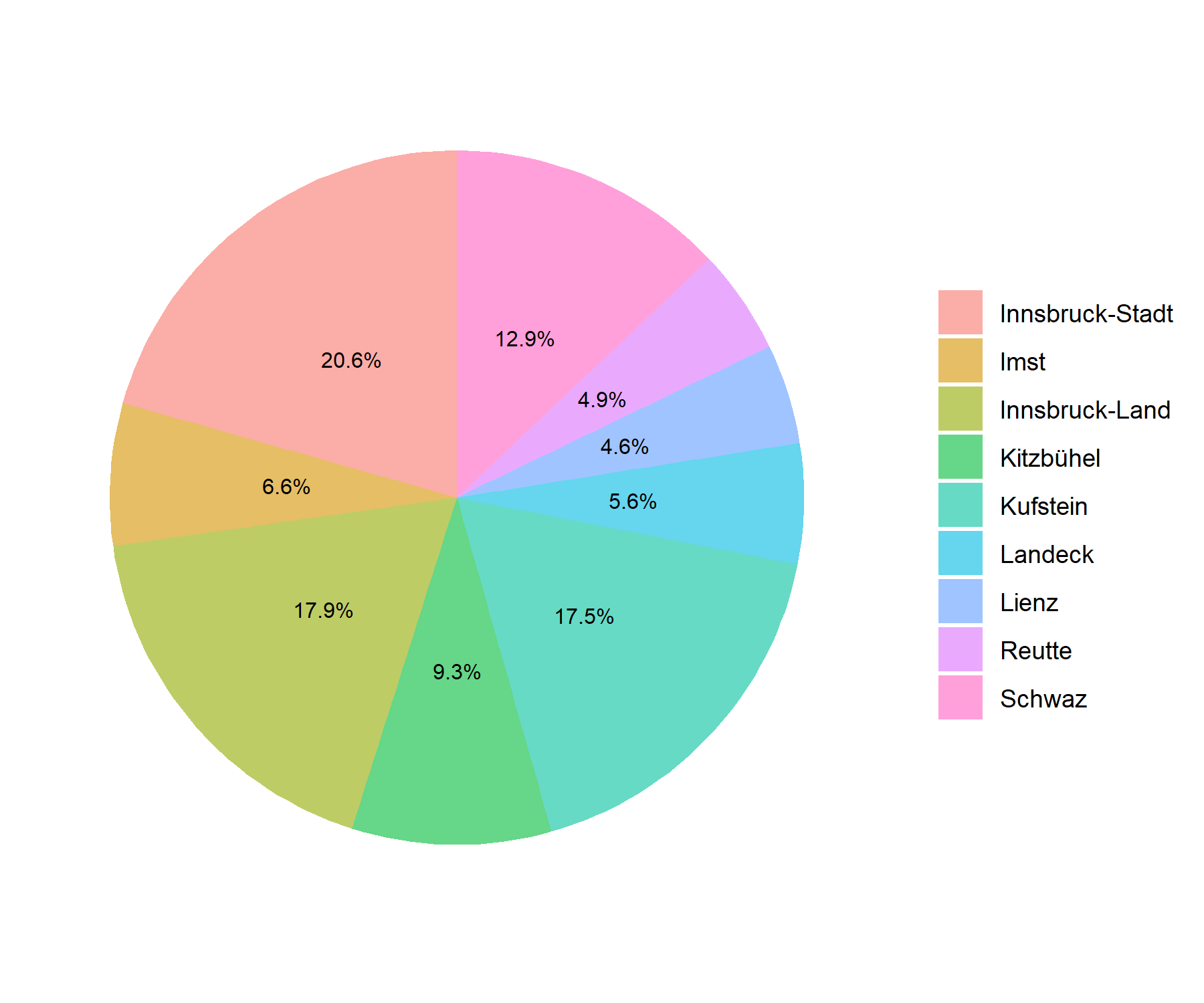

Auf regionaler Ebene betrachtet zeigt sich, dass knapp zwei Fünftel (38,5%) der Tiroler Bruttowertschöpfung in der Region Innsbruck (Innsbruck- Stadt + Innsbruck- Land) erwirtschaftet wurden. Einen ähnlich großen Anteil von 39,7% verbuchten die Bezirke des Tiroler Unterlandes, das Tiroler Oberland kam auf 12,2% Wertschöpfungsanteil. Die Bezirke Reutte und Lienz trugen mit einem Anteil von rund 4,9% bzw. 4,6% Bruttowertschöpfung zum Regionalprodukt bei.

| Bezirk | Bruttowertschöpfung | Wertschöpfungsquote | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in % | ||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| Innsbruck-Stadt | 4.161.976 | 3.728.899 | 11,6 | 39,6 | 46,0 | -13,9 |

| Imst | 1.338.297 | 1.048.303 | 27,7 | 46,8 | 46,5 | 0,5 |

| Innsbruck-Land | 3.612.751 | 3.255.821 | 11,0 | 44,4 | 45,5 | -2,4 |

| Kitzbühel | 1.875.049 | 1.536.112 | 22,1 | 44,0 | 44,4 | -0,9 |

| Kufstein | 3.540.565 | 3.460.382 | 2,3 | 36,6 | 40,0 | -8,5 |

| Landeck | 1.131.004 | 687.551 | 64,5 | 54,5 | 50,4 | 8,2 |

| Lienz | 938.519 | 910.044 | 3,1 | 41,1 | 44,6 | -7,7 |

| Reutte | 990.296 | 816.353 | 21,3 | 45,1 | 49,2 | -8,4 |

| Schwaz | 2.612.591 | 2.303.426 | 13,4 | 43,3 | 45,3 | -4,3 |

| TIROL | 20.201.048 | 17.746.891 | 13,8 | 42,1 | 44,6 | -5,7 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

Abbildung 5: Verteilung der Bruttowertschöpfung auf die Tiroler Bezirke

| Bezirk | Anteil der Bruttowertschöpfung in % |

|---|---|

| Innsbruck-Stadt | 20,6 |

| Imst | 6,6 |

| Innsbruck-Land | 17,9 |

| Kitzbühel | 9,3 |

| Kufstein | 17,5 |

| Landeck | 5,6 |

| Lienz | 4,6 |

| Reutte | 4,9 |

| Schwaz | 12,9 |

Auf Bezirksebene zeigen sich die Auswirkungen des coronabedingten, teilweisen Lockdowns im Jahr 2021, der haupsächlich den Sektor des Beherbergungs- und Gastronomiewesens betraf, in den tourismusintensiven Regionen am stärksten.

Zu einem starken Anstieg der Bruttowertschöpfung um fast zwei Drittel (+64,5%) von 2021 auf 2022 kam es im Bezirk Landeck. Auch in Imst (+27,7%), Kitzbühel (+22,1%) und Reutte (+21,3%) stieg die erwirtschaftete Wertschöpfung deutlich.

Zu zweistelligen Zuwachsraten bei der Bruttowertschöpfung kam es auch in den Bezirken Schwaz (+13,4%), Innsbruck-Stadt (+11,6%) und Innsbruck-Land mit +11,0%, geringer fielen sie in den Bezirken Lienz (+3,1%) und Kufstein (+2,3%) aus.

4.5 Sichtbare Arbeitsproduktivität nach Wirtschaftsabschnitten

Die sichtbare Arbeitsproduktivität ist definiert als Wertschöpfung geteilt durch die Zahl der Beschäftigten und wird in 1.000 Euro je Beschäftigten ausgedrückt. Sie wird europaweit einheitlich verwendet und ermöglicht deshalb internationale Vergleiche.

Die im Durchschnitt erreichte Arbeitsproduktivität der Tiroler Unternehmen erhöhte sich im Vergleich zu 2021 (68.681 Euro je Beschäftigten) um etwa +6,6% und erreichte rund 73.232 Euro je Beschäftigten im Jahresdurchschnitt 2022.

Mit einer Steigerung von +20,7% von 2021 auf 2022 verzeichnete der Sektor „Energieversorgung“ mit 220.446 Euro je Beschäftigten im Produktionssektor die höchste Arbeitsproduktivität. Das „Bauwesen“ steigerte die sichtbare Arbeitsproduktivität gegenüber 2021 um +2,2% auf 66.167 Euro je Beschäftigten.

Im Dienstleistungssektor erhöhte sich die sichtbare Arbeitsproduktivität in allen Wirtschaftssektoren. Die größten Produktivitätssteigerungen verzeichneten die Abschnitte “Verkehr und Lagerei” (+34,8%), der Abschnitt “Erbringung von Finanz- und Versicherungsdienstleistungen” (+18,3%), sowie das “Beherbergungs- und Gastronomiewesen” mit einem Anstieg von +14,5% gegenüber 2021.

4.6 Bruttobetriebsrate nach Wirtschaftsabschnitten

Als Bruttobetriebsrate bezeichnet man den Anteil des Bruttobetriebsüberschusses am Umsatz. Sie ist ein Maß, das zur Untersuchung der Rentabilität eines bestimmten Wirtschaftsraumes oder Wirtschaftszweiges herangezogen werden kann. Der Bruttobetriebsüberschuss errechnet sich aus Bruttowertschöpfung zu Faktorkosten abzüglich des Personalaufwandes. Er wird zur Entlohnung des Produktionsfaktors Kapital verwendet und sollte darüber hinaus möglichst noch einen Beitrag zum Unternehmereinkommen leisten.

Im Produktionssektor reduzierte sich in allen Bereichen die Bruttobetriebsrate gegenüber dem Vorjahr. Den größten Rückgang konnte man im Abschnitt “Energieversorgung” mit –28,5% beobachten.

Bei den Dienstleistern kam es in der “Beherbergung und Gastronomie” zu einem Rückgang der Bruttobetriebsrate von –33,8%. Die Ursache der teils starken Rückgänge kann wie folgt erklärt werden:

Die Corona Förderungen im Jahr 2021 wurden der Bruttowertschöpfung hinzugerechnet und der Personalaufwand war aufgrund des teilweisen Lockdowns sehr gering. Dadurch ergab sich 2021 ein verhätnismäßig hoher Bruttobetriebsüberschuss und eine ebenso hohe Bruttobetriebsrate.

Die höchste Bruttobetriebsrate wurde im Abschnitt „Grundstücks- und Wohnungswesen“ mit etwa 39,8% erreicht.

| ÖNACE 2008 | Sichtbare Arbeitsproduktivität | Bruttobetriebsrate | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in % | ||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| B | 96,3 | 104,0 | -7,4 | 16,1 | 17,4 | -7,7 |

| C | 92,4 | 91,4 | 1,1 | 10,0 | 11,9 | -16,1 |

| D | 220,4 | 182,6 | 20,7 | 10,8 | 15,1 | -28,5 |

| E | 92,4 | 93,9 | -1,6 | 15,0 | 17,4 | -13,6 |

| F | 66,2 | 64,7 | 2,2 | 9,1 | 10,5 | -13,6 |

| Produktion | 88,3 | 85,9 | 2,7 | 10,0 | 12,0 | -16,7 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Sichtbare Arbeitsproduktivität | Bruttobetriebsrate | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in % | ||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| G | 61,3 | 57,1 | 7,2 | 6,9 | 7,4 | -6,2 |

| H | 78,9 | 58,6 | 34,8 | 11,1 | 6,3 | 75,1 |

| I | 48,7 | 42,5 | 14,5 | 20,9 | 31,5 | -33,8 |

| J | 66,6 | 64,3 | 3,6 | 13,4 | 13,6 | -1,8 |

| K | 134,4 | 113,6 | 18,3 | 32,7 | 27,3 | 20,0 |

| L | 168,4 | 157,3 | 7,1 | 39,8 | 38,2 | 4,3 |

| M | 61,9 | 56,4 | 9,8 | 23,4 | 23,1 | 1,1 |

| N | 51,2 | 46,7 | 9,5 | 16,0 | 18,8 | -15,0 |

| S95 | 36,5 | 33,9 | 7,5 | 21,8 | 19,3 | 12,9 |

| Dienstleistung | 65,1 | 58,5 | 11,3 | 14,1 | 14,2 | -0,6 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

4.7 Sichtbare Arbeitsproduktivität nach Bezirken

Bei der sichtbaren Arbeitsproduktivität lagen auf Bezirksebene Kufstein (83.606 Euro je Beschäftigten), Innsbruck-Stadt (80.155 Euro je Beschäftigten), Reutte (78.346 Euro je Beschäftigten) und Schwaz (83.606 Euro je Beschäftigten) über dem Durchschnitt Tirols mit 73.232 Euro je Beschäftigten. Der niedrigste Wert wurde 2022 in Lienz (61.405 Euro je Beschäftigten) beobachtet. Zu einem leichten Rückgang der Produktivität kam es in den Bezirken Kufstein (–2,8%) und Lienz (–2,7%). Nennenswerte Steigerungsraten der sichtbaren Arbeitsproduktivität von 2021 auf 2022 gab es in den tourismusintensiven Bezirken Landeck (+34,8%), Imst (+16,2%), Reutte (+14,1%) und Kitzbühel (+11,8%).

4.8 Bruttobetriebsrate nach Bezirken

Die Bruttobetriebsraten lagen 2022 in den Bezirken zwischen rund 9,6% in Kufstein und 20,6% im Bezirk Landeck.

In den Bezirken Kitzbühel (+2,1%), Reutte (+2,0%) und Imst (+1,7%) erhöhten sich die Bruttobetriebsraten gegenüber 2021 leicht, in Landeck kam es zu einem deutlichen Anstieg von +26,3%. In allen anderen Bezirken reduzierte sich der Anteil des Bruttobetriebsüberschusses am Umsatz.

| Bezirk | Sichtbare Arbeitsproduktivität | Bruttobetriebsrate | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in % | ||||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| Innsbruck-Stadt | 80,2 | 74,7 | 7,3 | 12,0 | 13,4 | -10,2 |

| Imst | 65,8 | 56,6 | 16,2 | 13,3 | 13,1 | 1,7 |

| Innsbruck-Land | 65,3 | 60,8 | 7,4 | 11,0 | 11,2 | -1,5 |

| Kitzbühel | 72,0 | 64,4 | 11,8 | 15,5 | 15,1 | 2,1 |

| Kufstein | 83,6 | 86,0 | -2,8 | 9,6 | 12,2 | -21,1 |

| Landeck | 65,3 | 48,4 | 34,8 | 20,6 | 16,3 | 26,3 |

| Lienz | 61,4 | 63,1 | -2,7 | 11,1 | 14,0 | -20,5 |

| Reutte | 78,3 | 68,6 | 14,1 | 14,1 | 13,9 | 2,0 |

| Schwaz | 75,4 | 72,3 | 4,4 | 14,3 | 15,6 | -8,8 |

| TIROL | 73,2 | 68,7 | 6,6 | 12,3 | 13,2 | -6,9 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

4.9 Durchschnittliche Personalkosten je Beschäftigten nach Wirtschaftsabschnitten

Die durchschnittlichen Personalkosten sind definiert als die Personalkosten je unselbstständig Beschäftigten und werden in 1.000 Euro je Beschäftigten und Jahr ausgedrückt. Der Personalaufwand umfasst die Bruttogehälter der Angestellten, die Bruttolöhne der Arbeiter, die Bruttoentschädigung der Lehrlinge, die Heimarbeiterentgelte, die gesetzlichen Pflichtbeiträge (Arbeitgeberbeiträge) zur Sozialversicherung sowie die sonstigen Sozialaufwendungen.

In Tirol sind die durchschnittlichen Personalkosten von 2021 auf 2022 um etwa +4,9% gestiegen und liegen bei rund 52.596 Euro je unselbständig Beschäftigten.

Die durchschnittlichen Personalkosten im Produktionssektor (63.371 Euro je unselbständig Beschäftigten) liegen deutlich über jenen des Dienstleistungssektors (45.833 Euro je unselbständig Beschäftigten). Die höchsten Personalaufwendungen wurden im Abschnitt „Energieversorgung“ (104.843 Euro je unselbständig Beschäftigten), im Produktionssektor und im Abschnitt „Erbringung von Finanz- und Versicherungsdienstleistungen“ (71.896 Euro je unselbständig Beschäftigten) im Dienstleistungssektor erzielt.

Im Produktionssektor erhöhten sich die durchschnittlichen Personalkosten im Wirtschaftsabschnitt “Energieversorgung” deutlich um +19,3%, in allen anderen Abschnitten dieses Sektors, mit Ausnahme des Abschnitts “Bergbau und Gewinnung von Steinen und Erden”, wo sie minimal sanken, erhöhten sich die Personalaufwendungen geringfügig.

Im Dienstleistungssektor stiegen die durchschnittlichen Personalkosten in allen Wirtschaftsabschnitten, mit Ausnahme des Abschnitts “Reparatur von Gebrauchsgütern” (–0,6%), teilweise deutlich an. Die größte Steigerung der durchschnittlichen Personalkosten konnten im “Beherbergungs- und Gastronomiewesen” mit +16,4% festgestellt werden.

4.10 Sachinvestitionen je Beschäftigten nach Wirtschaftsabschnitte

Investitionen sind entscheidend für die Beibehaltung und Steigerung der Leistungsfähigkeit von Unternehmen in den verschiedenen Wirtschaftszweigen bzw. Wirtschaftsregionen. Als Kennzahl der Investitionstätigkeit werden die Investitionen in Sachgütern je Beschäftigten verwendet. Ausgedrückt wird diese Kennzahl in der Einheit 1.000 Euro je Beschäftigten.

Die Tiroler Wirtschaft investierte im Jahr 2022 um 23,1% mehr als im Vorjahr.

Der Dienstleistungssektor erhöhte seine Investitionstätigkeit auf 13.221 Euro je Beschäftigten im Jahr 2022, das sind um +35,0% mehr als 2021.

Im Produktionssektor wurden mit etwa 18.111 Euro je Beschäftigten um +12,2% mehr investiert als im Vorjahr.

Die höchsten Sachinvestitionen je Beschäftigten wurden im Produktionssektor im Abschnitt „Energieversorgung“ (134.159 Euro je Beschäftigter) beobachtet. Im Dienstleistungssektor kann man im “Grundstücks- und Wohnungswesen” mit 128.751 je Beschäftigten eine hohe Investitiossumme beobachten.

| ÖNACE 2008 | Durchschnittliche Personalkosten | Sachinvestitionen je Beschäftigten | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in Tsd. Euro | in % | |||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| B | 62,7 | 62,9 | -0,4 | 34,5 | 33,2 | 3,8 |

| C | 64,7 | 61,7 | 4,9 | 17,4 | 14,7 | 18,1 |

| D | 104,8 | 87,9 | 19,3 | 134,2 | 131,4 | 2,1 |

| E | 54,6 | 51,9 | 5,3 | 22,7 | 25,3 | -10,3 |

| F | 56,3 | 53,5 | 5,3 | 6,7 | 6,1 | 10,3 |

| Produktion | 63,4 | 59,9 | 5,7 | 18,1 | 16,1 | 12,2 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Durchschnittliche Personalkosten | Sachinvestitionen je Beschäftigten | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in Tsd. Euro | in % | |||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| G | 44,4 | 41,7 | 6,6 | 7,0 | 5,4 | 29,4 |

| H | 51,0 | 49,0 | 4,3 | 23,5 | 16,3 | 44,1 |

| I | 37,1 | 31,9 | 16,4 | 10,3 | 7,0 | 48,0 |

| J | 66,2 | 64,1 | 3,3 | 2,9 | 4,2 | -31,4 |

| K | 71,9 | 68,8 | 4,5 | 9,4 | 6,2 | 50,4 |

| L | 49,5 | 47,8 | 3,6 | 128,8 | 95,3 | 35,0 |

| M | 55,3 | 52,7 | 4,8 | 4,0 | 3,9 | 4,2 |

| N | 37,3 | 35,2 | 5,9 | 13,3 | 11,7 | 13,4 |

| S95 | 36,6 | 36,8 | -0,6 | 1,0 | 1,4 | -27,1 |

| Dienstleistung | 45,8 | 43,3 | 5,9 | 13,2 | 9,8 | 35,0 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

4.11 Durchschnittliche Personalkosten je Beschäftigten nach Bezirken

Auf Bezirksebene wurden die höchsten durchschnittlichen Personalkosten in Kufstein (58.099 Euro je unselbständig Beschäftigten), Innsbruck- Stadt (57.183 Euro je unselbständig Beschäftigten) und Reutte mit 54.845 Euro je unselbständig Beschäftigten erreicht. Die niedrigsten Personalaufwendungen verzeichnete im Tiroler Oberland der Bezirk Landeck mit 45.941 Euro je unselbständig Beschäftigten, da dieser sehr tourismusintensiv ist und in diesem Wirtschaftsbereich ein verhältnismäßig niedriger Personalaufwand besteht.

4.12 Sachinvestitionen je Beschäftigten nach Bezirken

Die höchsten Sachinvestitionen je Beschäftigten wurden mit rund 20.374 Euro im Bezirk Innsbruck-Stadt getätigt. Dies entspricht einer Steigerung von +9,4% gegenüber 2021. Die deutlichsten Steigerungen der Investitionstätigkeit mit +59,6% wurde in Landeck beobachtet. Nennenswerte Investitionssteigerungen gab es auch in Kitzbühel (+44,7%) und Schwaz (+43,2%).

| Bezirk | Durchschnittliche Personalkosten | Sachinvestitionen je Beschäftigten | ||||

|---|---|---|---|---|---|---|

| in Tsd. Euro | in % | in Tsd. Euro | in % | |||

| 2022 | 2021 | Veränderung | 2022 | 2021 | Veränderung | |

| Innsbruck-Stadt | 57,2 | 54,5 | 4,9 | 20,4 | 18,6 | 9,4 |

| Imst | 48,0 | 44,3 | 8,2 | 16,3 | 12,6 | 29,7 |

| Innsbruck-Land | 50,5 | 48,7 | 3,7 | 10,5 | 8,0 | 32,4 |

| Kitzbühel | 47,8 | 45,9 | 4,2 | 10,8 | 7,5 | 44,7 |

| Kufstein | 58,1 | 55,1 | 5,5 | 18,0 | 15,1 | 19,1 |

| Landeck | 45,9 | 42,2 | 8,8 | 14,5 | 9,1 | 59,6 |

| Lienz | 47,5 | 45,7 | 4,0 | 10,8 | 10,8 | 0,3 |

| Reutte | 54,8 | 51,7 | 6,1 | 13,8 | 12,4 | 10,7 |

| Schwaz | 52,9 | 50,2 | 5,3 | 15,0 | 10,5 | 43,2 |

| TIROL | 52,6 | 50,1 | 4,9 | 15,0 | 12,2 | 23,1 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

5 Anhangstabellen

5.1 Ausgewählte Wirtschaftskennzahlen nach ÖNACE 2008

| ÖNACE 2008 | Unter-nehmen | BeschäftigteJahresdurchschnitt | Personal-aufwand | Erlöse u.Erträge | ||

|---|---|---|---|---|---|---|

| insgesamt | unselbst. | in Tsd. Euro | ||||

| Insgesamt | 45.057 | 275.486 | 229.011 | 12.045.889 | 70.335.210 | |

| B | Bergbau und Gewinnung von Steinen | 40 | 494 | 466 | 29.219 | 120.160 |

| 8 | Gewinnung v. Steinen, sonst. Bergbau | 40 | 494 | 466 | 29.219 | 120.160 |

| C | Herstellung von Waren | 3.171 | 59.529 | 56.386 | 3.648.010 | 18.949.612 |

| 10 | H.v. Nahrungs- und Futtermitteln | 348 | 5.815 | 5.471 | 237.772 | 1.236.542 |

| 11 | Getränkeherstellung | 69 | 410 | 335 | 15.644 | 80.449 |

| 13 | H.v. Textilien | 90 | 347 | 259 | 10.272 | 33.323 |

| 14 | H.v. Bekleidung | 160 | 452 | 293 | 15.001 | 69.155 |

| 15 | H.v. Leder/-waren, und Schuhen | 39 | 364 | 327 | 12.640 | 89.084 |

| 16 | H.v. Holzwaren; Korbwaren | 394 | 5.922 | 5.503 | 326.235 | 2.310.960 |

| 17 | H.v. Papier/Pappe und Waren daraus | 10 | 770 | 761 | 54.958 | 392.186 |

| 18 | H.v. Druckerzeugnissen; | 78 | 637 | 555 | 26.281 | 96.044 |

| 20 | H.v. chemischen Erzeugnissen | 47 | 1.153 | 1.107 | 68.882 | 266.131 |

| 21 | H.v. pharmazeutischen Erzeugnissen | 8 | 5.410 | 5.407 | 472.775 | 2.528.379 |

| 22 | H.v. Gummi- und Kunststoffwaren | 58 | 1.743 | 1.689 | 103.499 | 538.493 |

| 23 | H.v. Glas/-waren, Keramik u.Ä. | 141 | 5.603 | 5.473 | 401.662 | 1.345.621 |

| 24 | Metallerzeugung- und bearbeitung | 13 | 3.710 | 3.704 | 272.592 | 2.535.887 |

| 25 | H.v. Metallerzeugnissen | 418 | 5.609 | 5.202 | 305.082 | 1.165.707 |

| 26 | H.v. Datenverarbeitungsgeräten | 54 | 3.138 | 3.088 | 233.105 | 681.667 |

| 27 | H.v. elektrischen Ausrüstungen | 54 | 5.064 | 5.012 | 364.166 | 1.830.288 |

| 28 | Maschinenbau | 145 | 7.482 | 7.356 | 482.363 | 2.748.526 |

| 29 | H.v. Kraftwagen und -teilen | 23 | 1.157 | 1.137 | 65.865 | 293.853 |

| 30 | Sonst. Fahrzeugbau | 8 | 82 | 75 | 4.330 | 18.965 |

| 31 | H.v. Möbeln | 373 | 2.375 | 2.012 | 89.748 | 330.653 |

| 32 | H.v. sonst. Waren | 402 | 1.184 | 769 | 31.337 | 130.025 |

| 33 | Reparatur/Installation v. Maschinen | 239 | 1.102 | 851 | 53.801 | 227.674 |

| D | Energieversorgung | 276 | 3.406 | 3.115 | 326.587 | 4.127.257 |

| 35 | Energieversorgung | 276 | 3.406 | 3.115 | 326.587 | 4.127.257 |

| E | Wasserversorgung/Abfallentsorgung | 223 | 1.372 | 1.283 | 70.111 | 390.446 |

| 36 | Wasserversorgung | 69 | 47 | 42 | 2.489 | 8.282 |

| 37 | Abwasserentsorgung | 65 | 329 | 326 | 19.947 | 73.185 |

| 38 | Abfallbehandlung | 87 | 996 | 915 | 47.675 | 308.979 |

| 39 | Beseitigung v. Umweltverschmutzungen | 2 | - | - | - | - |

| F | Bauwesen | 4.701 | 31.910 | 27.107 | 1.525.316 | 6.829.126 |

| 41 | Hochbau | 702 | 6.885 | 6.281 | 417.394 | 2.631.447 |

| 42 | Tiefbau | 74 | 979 | 906 | 107.789 | 522.665 |

| 43 | Sonst. Bautätigkeiten | 3.925 | 24.046 | 19.920 | 1.000.133 | 3.675.014 |

| G | Handel | 8.003 | 49.695 | 41.359 | 1.837.088 | 17.682.071 |

| 45 | Kfz-Handel und -reparatur | 1.118 | 6.331 | 5.145 | 246.215 | 2.384.861 |

| 46 | Großhandel | 2.077 | 14.933 | 12.816 | 727.583 | 9.324.322 |

| 47 | Einzelhandel | 4808 | 28431 | 23398 | 863290 | 5972888 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| Umsatz-erlöse | Produktions-wert | Brutto-wertschöpfung | Brutto-investitionen | ÖNACE 2008 | |

|---|---|---|---|---|---|

| in Tsd. Euro | |||||

| 66.135.685 | 47.957.572 | 20.182.864 | 4.417.288 | Insgesamt | |

| 114.242 | 113.903 | 47.572 | 17.223 | B | Bergbau und Gewinnung von Steinen |

| 114.242 | 113.903 | 47.572 | 17.223 | 8 | Gewinnung v. Steinen, sonst. Bergbau |

| 18.472.831 | 16.993.085 | 5.499.609 | 1.106.833 | C | Herstellung von Waren |

| 1.222.431 | 1.135.960 | 330.123 | 54.564 | 10 | H.v. Nahrungs- und Futtermitteln |

| 78.188 | 76.440 | 28.541 | 8.615 | 11 | Getränkeherstellung |

| 32.618 | 31.098 | 14.192 | 835 | 13 | H.v. Textilien |

| 67.951 | 51.617 | 19.885 | 782 | 14 | H.v. Bekleidung |

| 87.451 | 89.778 | 17.584 | 2.326 | 15 | H.v. Leder/-waren, und Schuhen |

| 2.288.554 | 2.247.246 | 777.925 | 193.138 | 16 | H.v. Holzwaren; Korbwaren |

| 383.554 | 385.345 | 164.817 | 9.567 | 17 | H.v. Papier/Pappe und Waren daraus |

| 94.127 | 88.757 | 36.511 | 5.844 | 18 | H.v. Druckerzeugnissen; |

| 259.763 | 235.036 | 89.866 | 8.520 | 20 | H.v. chemischen Erzeugnissen |

| 2.447.424 | 2.120.144 | 731.386 | 266.611 | 21 | H.v. pharmazeutischen Erzeugnissen |

| 528.402 | 505.083 | 130.690 | 22.674 | 22 | H.v. Gummi- und Kunststoffwaren |

| 1.297.416 | 1.134.971 | 482.524 | 77.026 | 23 | H.v. Glas/-waren, Keramik u.Ä. |

| 2.438.125 | 2.256.983 | 431.639 | 61.912 | 24 | Metallerzeugung- und bearbeitung |

| 1.143.705 | 1.113.813 | 472.597 | 89.847 | 25 | H.v. Metallerzeugnissen |

| 651.240 | 656.804 | 306.039 | 45.761 | 26 | H.v. Datenverarbeitungsgeräten |

| 1.777.826 | 1.704.531 | 509.435 | 64.105 | 27 | H.v. elektrischen Ausrüstungen |

| 2.690.381 | 2.294.094 | 629.828 | 162.093 | 28 | Maschinenbau |

| 290.885 | 243.381 | 68.586 | 6.946 | 29 | H.v. Kraftwagen und -teilen |

| 18.513 | 19.305 | 3.270 | 503 | 30 | Sonst. Fahrzeugbau |

| 323.656 | 301.834 | 122.021 | 13.544 | 31 | H.v. Möbeln |

| 126.349 | 112.745 | 50.405 | 6.202 | 32 | H.v. sonst. Waren |

| 224.272 | 188.120 | 81.745 | 5.418 | 33 | Reparatur/Installation v. Maschinen |

| 3.931.817 | 3.865.206 | 750.838 | 500.601 | D | Energieversorgung |

| 3.931.817 | 3.865.206 | 750.838 | 500.601 | 35 | Energieversorgung |

| 377.469 | 308.529 | 126.772 | 32.535 | E | Wasserversorgung/Abfallentsorgung |

| 8.111 | 7.934 | 4.675 | 1.093 | 36 | Wasserversorgung |

| 67.397 | 64.457 | 40.164 | 10.098 | 37 | Abwasserentsorgung |

| 301.961 | 236.138 | 81.933 | 21.344 | 38 | Abfallbehandlung |

| - | - | - | - | 39 | Beseitigung v. Umweltverschmutzungen |

| 6.433.712 | 6.291.021 | 2.111.402 | 236.752 | F | Bauwesen |

| 2.330.163 | 2.319.577 | 528.996 | 81.297 | 41 | Hochbau |

| 492.461 | 378.312 | 141.306 | 12.734 | 42 | Tiefbau |

| 3.611.088 | 3.593.132 | 1.441.100 | 142.721 | 43 | Sonst. Bautätigkeiten |

| 17.430.315 | 5.201.135 | 3.044.359 | 389.545 | G | Handel |

| 2.352.498 | 697.240 | 368.370 | 52.389 | 45 | Kfz-Handel und -reparatur |

| 9.172.233 | 2.364.063 | 1.367.205 | 167.951 | 46 | Großhandel |

| 5905584 | 2139832 | 1308784 | 169205 | 47 | Einzelhandel |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| ÖNACE 2008 | Unter-nehmen | BeschäftigteJahresdurchschnitt | Personal-aufwand | Erlöse u.Erträge | ||

|---|---|---|---|---|---|---|

| insgesamt | unselbst. | in Tsd. Euro | ||||

| H | Verkehr | 1.577 | 17.884 | 16.230 | 828.434 | 5.446.882 |

| 49 | Landverkehr | 1.308 | 14.398 | 12.991 | 626.458 | 2.923.222 |

| 50 | Schifffahrt | 4 | 50 | 49 | 2.394 | 48.806 |

| 51 | Luftfahrt | 27 | 209 | 203 | 14.160 | 62.819 |

| 52 | Dienstleistungen für den Verkehr | 182 | 2.975 | 2.792 | 178.699 | 2.378.482 |

| 53 | Post- und Krierdienste | 56 | 252 | 195 | 6.723 | 33.553 |

| I | Beherbergung und Gastronomie | 9.886 | 54.794 | 43.658 | 1.618.974 | 5.335.645 |

| 55 | Beherbergung | 6.493 | 36.883 | 29.496 | 1.180.629 | 3.934.991 |

| 56 | Gastronomie | 3.393 | 17.911 | 14.162 | 438.345 | 1.400.654 |

| J | Information und Kommunikation | 2.052 | 7.132 | 5.042 | 333.968 | 1.103.729 |

| 58 | Verlagswesen | 125 | 1.039 | 912 | 68.011 | 298.226 |

| 59 | Filmherstellung/-verleih; Kinos | 356 | 706 | 337 | 12.242 | 60.530 |

| 60 | Rundfunkveranstallter | 14 | 79 | 66 | 3.338 | 7.926 |

| 61 | Telekommunikation | 28 | 108 | 78 | 3.479 | 25.942 |

| 62 | IT- Dienstleistungen | 1.146 | 4.321 | 3.159 | 216.118 | 607.578 |

| 63 | Informationsdienstleistungen | 383 | 879 | 490 | 30.780 | 103.527 |

| K | Erbr. v. Finanz- u. Versicherungsdl. | 1.000 | 7.849 | 6.878 | 494.498 | 1.963.080 |

| 64 | Finanzdienstleistungen | 73 | 5.416 | 5.416 | 416.128 | 1.566.026 |

| 65 | Versicherungen und Pensionskassen | 1 | 338 | 338 | 32.778 | 201.256 |

| 66 | Sonst. Finanz-/Versicherungsleistungen | 926 | 2.095 | 1.124 | 45.592 | 195.798 |

| L | Grundstücks- und Wohnungswesen | 2.923 | 5.296 | 3.055 | 151.178 | 2.078.874 |

| 68 | Grundstücks- und Wohnungswesen | 2.923 | 5.296 | 3.055 | 151.178 | 2.078.874 |

| M | Freiberufliche/technische Dl | 8.473 | 23.978 | 15.101 | 834.545 | 4.549.819 |

| 69 | Rechtsberatung und Wirtschaftsprüfung | 1.555 | 6.126 | 4.311 | 190.791 | 603.164 |

| 70 | Unternehmenführung, -beratung | 1.391 | 3.588 | 2.309 | 190.155 | 2.441.494 |

| 71 | Architektur- und Ingenieurbüros | 2.187 | 8.054 | 5.695 | 340.590 | 994.815 |

| 72 | Forschung und Entwicklung | 198 | 701 | 517 | 28.814 | 83.396 |

| 73 | Werbung und Marktforschung | 1.446 | 3.080 | 1.581 | 64.123 | 285.875 |

| 74 | Sonst. Freiberufl./techn. Tätigkeiten | 1.547 | 1.989 | 422 | 13.077 | 100.346 |

| 75 | Veterinärwesen | 149 | 440 | 266 | 6.995 | 40.729 |

| N | Sonstige wirtschaftliche Dl | 2.570 | 11.834 | 9.184 | 342.580 | 1.730.320 |

| 77 | Vermietung v. beweglichen Sachen | 358 | 1.029 | 672 | 33.239 | 476.925 |

| 78 | Arbeitskräfteüberlassung | 99 | 1.285 | 1.192 | 59.783 | 91.879 |

| 79 | Reisebüros und Reiseveranstallter | 301 | 1.546 | 1.256 | 58.448 | 625.634 |

| 80 | Wach- und Sicherheitsdienste | 47 | 268 | 224 | 5.836 | 12.188 |

| 81 | Gebäudebetreuung; Gartenbau | 1.306 | 6.132 | 4.720 | 132.130 | 360.411 |

| 82 | Wirtschaftliche Dienstleistungen a.n.g. | 459 | 1.574 | 1.120 | 53.144 | 163.283 |

| S95 | Sonstige Dienstleistungen | 162 | 313 | 147 | 5.381 | 28.189 |

| 95 | Reparatur von DVT-geräten u. Gebrauchsgütern | 162 | 313 | 147 | 5.381 | 28.189 |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

| Umsatz-erlöse | Produktions-wert | Brutto-wertschöpfung | Brutto-investitionen | ÖNACE 2008 | |

|---|---|---|---|---|---|

| in Tsd. Euro | |||||

| 5.268.862 | 2.661.261 | 1.411.826 | 431.422 | H | Verkehr |

| 2.775.240 | 2.078.495 | 1.068.649 | 376.152 | 49 | Landverkehr |

| 46.523 | 21.962 | 3.608 | 19.191 | 50 | Schifffahrt |

| 59.118 | 47.681 | 19.059 | 1.784 | 51 | Luftfahrt |

| 2.354.603 | 493.910 | 311.595 | 33.949 | 52 | Dienstleistungen für den Verkehr |

| 33.378 | 19.213 | 8.915 | 346 | 53 | Post- und Krierdienste |

| 5.025.028 | 5.050.690 | 2.667.484 | 623.172 | I | Beherbergung und Gastronomie |

| 3.706.642 | 3.719.165 | 2.037.029 | 526.882 | 55 | Beherbergung |

| 1.318.386 | 1.331.525 | 630.455 | 96.290 | 56 | Gastronomie |

| 1.053.270 | 781.830 | 474.720 | 29.918 | J | Information und Kommunikation |

| 282.809 | 165.626 | 91.926 | 3.953 | 58 | Verlagswesen |

| 57.791 | 42.577 | 14.490 | 1.881 | 59 | Filmherstellung/-verleih; Kinos |

| 7.168 | 6.279 | 2.980 | 157 | 60 | Rundfunkveranstallter |

| 25.502 | 20.828 | 11.827 | 1.522 | 61 | Telekommunikation |

| 579.790 | 458.653 | 298.062 | 18.191 | 62 | IT- Dienstleistungen |

| 100.210 | 87.867 | 55.435 | 4.214 | 63 | Informationsdienstleistungen |

| 1.713.285 | 1.621.988 | 1.055.291 | 80.313 | K | Erbr. v. Finanz- u. Versicherungsdl. |

| 1.340.493 | 1.340.493 | 905.987 | 60.160 | 64 | Finanzdienstleistungen |

| 178.919 | 93.893 | 52.352 | 18.063 | 65 | Versicherungen und Pensionskassen |

| 193.873 | 187.602 | 96.952 | 2.090 | 66 | Sonst. Finanz-/Versicherungsleistungen |

| 1.860.035 | 1.656.586 | 891.982 | 688.774 | L | Grundstuecks- und Wohnungswesen |

| 1.860.035 | 1.656.586 | 891.982 | 688.774 | 68 | Grundstücks- und Wohnungswesen |

| 2.781.866 | 2.383.181 | 1.484.254 | 115.456 | M | Freiberufliche/technische Dl |

| 592.668 | 538.037 | 415.160 | 15.305 | 69 | Rechtsberatung und Wirtschaftsprüfung |

| 723.547 | 652.282 | 287.767 | 50.822 | 70 | Unternehmenführung, -beratung |

| 975.793 | 806.726 | 555.751 | 30.551 | 71 | Architektur- und Ingenieurbüros |

| 69.814 | 65.243 | 36.703 | 4.972 | 72 | Forschung und Entwicklung |

| 280.767 | 197.859 | 119.074 | 10.261 | 73 | Werbung und Marktforschung |

| 98.881 | 86.138 | 49.012 | 2.432 | 74 | Sonst. Freiberufl./techn. Tätigkeiten |

| 40.396 | 36.896 | 20.787 | 1.113 | 75 | Veterinärwesen |

| 1.645.255 | 1.003.316 | 605.341 | 164.369 | N | Sonstige wirtschaftliche Dl |

| 450.101 | 285.793 | 189.259 | 120.634 | 77 | Vermietung v. beweglichen Sachen |

| 89.585 | 82.726 | 66.815 | 1.678 | 78 | Arbeitskräfteüberlassung |

| 589.302 | 171.680 | 62.663 | 8.692 | 79 | Reisebüros und Reiseveranstallter |

| 11.984 | 10.304 | 7.756 | 394 | 80 | Wach- und Sicherheitsdienste |

| 351.119 | 312.962 | 203.028 | 18.884 | 81 | Gebäudebetreuung; Gartenbau |

| 153.164 | 139.851 | 75.820 | 14.087 | 82 | Wirtschaftliche Dienstleistungen a.n.g. |

| 27.698 | 25.841 | 11.414 | 375 | S95 | Sonstige Dienstleistungen |

| 27.698 | 25.841 | 11.414 | 375 | 95 | Reparatur von DVT-geräten u. Gebrauchsgütern |

- Quelle: STATISTIK AUSTRIA, Leistungs- und Strukturerhebung

5.2 Methodik der Leistungs- und Strukturstatistik (Quelle: Statistik Austria)

5.2.1 Gegenstand der Statistik

Gegenstand der Statistik ist die Erhebung, Aufarbeitung und Interpretation und damit die

Beobachtung der Strukturverteilung und der Wirtschaftsleistung von nachstehend genannten

Erhebungseinheiten, die im jeweiligen Berichtsjahr eine Tätigkeit gemäß den ÖNACE-2008-

Abschnitten B bis N und Abteilung S95 ausübten.

Die Leistungs- und Strukturstatistik erstreckt sich auf alle Unternehmen,

Arbeitsgemeinschaften und Betriebe gewerblicher Art von Körperschaften des öffentlichen

Rechts im Sinne des § 2 KStG2, die schwerpunktmäßig eine Wirtschaftstätigkeit ausüben, die

gemäß dem Anhang zur Verordnung (EG) Nr. 1893/2006 des Europäischen Parlaments und

des Rates den Abschnitten B bis N und der Abteilung S95 der NACE Rev. 2 zuzuordnen sind.

In die Grundgesamtheit sind nur Marktproduzenten der angeführten Wirtschaftsbereiche

einbezogen. Diese sind gemäß ESVG 1995 dadurch gekennzeichnet, dass mehr als 50% der

Produktionskosten durch Umsätze gedeckt sein müssen; andernfalls sind diese statistischen

Einheiten als Nicht-Marktproduzenten (z.B. Non-Profit-Organisationen, Organisationen ohne

Erwerbszwecke) aus dem Erhebungsbereich auszuschließen.

Gemäß § 4 Abs. 5 Bundesstatistikgesetz 2000 bezieht sich der Erhebungsbereich auf folgende

Abschnitte in der von Statistik Austria aufgelegten und in der Klassifikationsdatenbank auf

der Homepage veröffentlichten Systematik der Wirtschaftstätigkeiten (ÖNACE 2008).

| Abschnitt | Bezeichnung |

|---|---|

| B | Bergbau und Gewinnung von Steinen und Erden |

| C | Herstellung von Waren |

| D | Energieversorgung |

| E | Wasserversorgung; Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzungen |

| F | Bauwesen |

| G | Handel; Instandhaltung und Reparatur von Kraftfahrzeugen |

| H | Verkehr und Lagerei |

| I | Beherbergung und Gastronomie |

| J | Information und Kommunikation |

| K | Erbringung von Finanz- u. Versicherungsdienstleistungen (ohne Gruppen 64.2 und 64.3) |

| L | Grundstücks- und Wohnungswesen |

| M | Erbringung von freiberufliche, wissenschaftlichen und technischen Dienstleistungen |

| N | Erbringung von sonstige wirtschaftlichen Dienstleistungen |

| S95 | Reparatur von Gebrauchsgütern |

Der Erfassungsbereich erstreckt sich auf alle Einheiten, die eine Tätigkeit, welche den

angeführten Wirtschaftsbereichen zuzuordnen ist, selbständig, regelmäßig und in der

Absicht zur Erzielung eines Ertrages oder sonstigen wirtschaftlichen Vorteils, ausüben.

Vom Erfassungsbereich der Leistungs- und Strukturstatistik ausgenommen sind:

- Land- und Forstwirtschaft, Fischerei (Abschnitt A)

- Buschenschank und Privatzimmervermietung im Sinne des § 2 GewO 19943

- Immobilienvermietung durch private Haushalte

- Beteiligungsgesellschaften, Treuhand und sonstige Fonds, Privatstiftungen (Gruppen 64.2 und 64.3)

- Kleine Versicherungsvereine auf Gegenseitigkeit (geringe wirtschaftliche Bedeutung)

- Öffentliche Verwaltung, Verteidigung, Sozialversicherung (Abschnitt O)

- Erziehung und Unterricht (Abschnitt P)

- Gesundheits- und Sozialwesen (Abschnitt Q)

- Kunst, Unterhaltung und Erholung (Abschnitt R)

- Erbringung von sonstigen Dienstleistungen mit Ausnahme der Reparatur von Gebrauchsgütern (Abschnitt S ohne S95)

- Private Haushalte mit Hauspersonal; Herstellung von Waren und Erbringung von Dienstleistungen durch private Haushalte für den Eigenbedarf ohne ausgeprägten Schwerpunkt (Abschnitt T)

- Exterritoriale Organisationen und Körperschaften (Abschnitt U)

5.2.2 Beobachtungs-/Erhebungs-/Darstellungseinheiten

Als Erhebungseinheiten (statistische Einheiten) werden das Unternehmen (dazu zählen im

statistischen Sinne auch Betriebe gewerblicher Art von Körperschaften öffentlichen Rechts

sowie Arbeitsgemeinschaften), die zugehörigen Betriebe (fachliche Einheiten) und deren

Arbeitsstätten (örtliche Einheiten) herangezogen.

Das Unternehmen entspricht einer rechtlichen Einheit, welche eine organisatorische Einheit

zur Erzeugung von Waren und Dienstleistungen bildet und insbesondere in Bezug auf die

Verwendung der ihr zufließenden laufenden Mittel über eine gewisse Entscheidungsfreiheit

verfügt. Ein Unternehmen übt eine oder mehrere Tätigkeiten an einem oder an mehreren

Standorten aus.

Eine Arbeitsgemeinschaft (ARGE) ist eine einmalige oder auf gewisse Dauer zur gemeinsamen

Durchführung von Projekten eingegangene vertragliche Bindung mehrerer

Unternehmen, deren kaufmännische Leitung einem Unternehmen obliegt.

Arbeitsgemeinschaften werden wie rechtlich selbständige Unternehmen behandelt, für die das

kaufmännisch federführende Unternehmen meldepflichtig ist. Alle ARGE-Partner (auch das

kaufmännisch federführende Unternehmen) melden, zur Vermeidung von Doppelerfassungen,

die Leistungs- und Strukturdaten ohne ihre ARGE-Beteiligungen.

Unter Betrieben gewerblicher Art von Körperschaften öffentlichen Rechts ist gemäß § 2

KStG 1988 jede Einrichtung zu verstehen, die

- wirtschaftlich selbständig ist und ausschließlich oder überwiegend einer nachhaltigen privatwirtschaftlichen Tätigkeit von wirtschaftlichem Gewicht und

- zur Erzielung von Einnahmen oder im Falle des Fehlens der Beteiligung am allgemeinen wirtschaftlichen Verkehr von anderen wirtschaftlichen Vorteilen und

- nicht der Land- und Forstwirtschaft zuzurechnen ist.

Die Absicht, Gewinn zu erzielen, ist nicht erforderlich. Die Tätigkeit der Einrichtung gilt stets

als Gewerbebetrieb.

Der Betrieb, als fachliche Einheit, fasst innerhalb eines Unternehmens sämtliche Teile

zusammen, die zur Ausübung einer Tätigkeit auf der Ebene der (vierstelligen) Klasse der

Systematik der Wirtschaftstätigkeiten (ÖNACE 2008) beitragen. Es handelt sich um eine

Einheit, die einer oder mehreren operationellen Unterabteilungen des Unternehmens

entspricht. Das Unternehmen muss über ein Informationssystem verfügen, das es ermöglicht,

für jeden Betrieb zumindest den Wert der Produktion und der Vorleistungen, die

Personalkosten und den Betriebsüberschuss sowie Beschäftigung und

Bruttoanlageinvestitionen festzustellen oder zu berechnen.

Die Arbeitsstätte (örtliche Einheit) ist ein an einem räumlich festgestellten Ort gelegener Teil

eines Unternehmens (z.B. Verkaufsladen, Büro, Lager, Werkstätte). An diesem Ort oder von

diesem Ort aus werden Wirtschaftstätigkeiten ausgeübt, für die, mit Ausnahmen, eine oder

mehrere Personen (unter Umständen auch zeitweise) im Auftrag ein und desselben

Unternehmens arbeiten.

Um branchenspezifische Besonderheiten bei der Konzipierung der Erhebungsunterlagen berücksichtigen zu können, werden folgende typenspezifische Formulare verwendet:

- Unternehmen (Ein- und Mehrbetriebsunternehmen),

- Betriebe der Mehrbetriebsunternehmen und

- Arbeitsstätten der Mehrarbeitsstättenunternehmen bzw. -betriebe.

In der Praxis werden folgende Typen von Einheiten unterschieden:

- Einbetriebs-/Einarbeitsstättenunternehmen (Registertyp: UBA) haben folgenden Kriterien zu genügen: Die Erhebungseinheit übt eine Haupttätigkeit aus, die den Abschnitten B bis N sowie S95 der ÖNACE 2008 zuzuordnen ist. Das Unternehmen besteht aus einem Betrieb (einer fachlichen Einheit) und einer Arbeitsstätte (örtliche Einheit). Das Unternehmen kann neben seiner eigentlichen Haupttätigkeit 1 bis n Nebentätigkeiten ausüben.

- Einbetriebs-/Mehrarbeitsstättenunternehmen (Registertyp: UB): Die

Erhebungseinheit übt eine Haupttätigkeit im Erfassungsbereich der Leistungs- und

Strukturstatistik aus und besteht aus einem Betrieb (fachliche Einheit) und mehreren

Arbeitsstätten (örtliche Einheiten).

- Mehrbetriebs-/Mehrarbeitsstättenunternehmen (Registertyp: U): Hierbei handelt

es sich in der Regel um komplex strukturierte Unternehmen mit mehreren Betrieben,

welche unterschiedliche Haupttätigkeiten ausüben. Mehrbetriebsunternehmen werden

wie folgt differenziert:

- Einbereichsunternehmen (EBU) des Produzierenden oder

Dienstleistungsbereichs, wenn das Unternehmen selbst wie auch dessen

Betriebe nur Haupttätigkeiten im Sinne des Produzierenden oder

Dienstleistungsbereichs (ÖNACE-Abschnitte B bis F bzw. G bis N sowie S95)

ausüben;

- Mehrbereichsunternehmen (MBU) des Produzierenden oder Dienstleistungsbereichs, wenn das Unternehmen operational in mehrere Betriebe untergliedert ist, wobei mindestens ein Betrieb eine Haupttätigkeit im Dienstleistungsbereich (für die ÖNACE-Abschnitte G bis N sowie S95) oder mindestens ein Betrieb eine Haupttätigkeit im Produzierenden Bereich (für ÖNACE-Abschnitte B bis F) ausübt.

- Einbereichsunternehmen (EBU) des Produzierenden oder

Dienstleistungsbereichs, wenn das Unternehmen selbst wie auch dessen

Betriebe nur Haupttätigkeiten im Sinne des Produzierenden oder

Dienstleistungsbereichs (ÖNACE-Abschnitte B bis F bzw. G bis N sowie S95)

ausüben;

5.2.3 Datenquellen, Abdeckung

Primärstatistische Datenquellen:

- Leistungs- und Strukturerhebung für Unternehmen über den Schwellenwerten (Primärerhebung): Im Rahmen der Erfüllung der Auskunftspflicht durch die Unternehmen sind die mittelbare, primäre Datenquelle im Unternehmen selbst die Unternehmensabschlüsse (Jahresabschlüsse) sowie die betrieblichen Aufzeichnungen der Unternehmen. Dabei beziehen sich alle Angaben auf das betreffende Berichtsjahr. War das Unternehmen im Referenzjahr nicht volle 12 Monate, sondern eine kürzere Periode wirtschaftlich tätig, dann sind die Daten auf dieses „Rumpfwirtschaftsjahr“ bezogen. Beziehen sich die buchhalterischen Aufzeichnungen nicht auf ein Kalender-, sondern auf Grund von Sondervereinbarungen mit der veranlagenden Finanzbehörde auf ein davon abweichendes Wirtschaftsjahr, so sind Daten des letzten vor dem 31. Dezember des Referenzjahres abgeschlossenen Wirtschaftsjahres zu melden. Eine primärstatistische Erhebung ist erforderlich, da die Register- und Verwaltungsdaten nicht in dem für die Leistungs- und Strukturstatistik benötigten Detailgrad vorliegen und die Primärdaten zusätzlich zu den Verwaltungsdaten als Basisinformation für die modellbasierte Datenergänzung unverzichtbar sind.

Sekundärstatistische Datenquellen:

- Konjunkturstatistik (Primärstatistik) im Produzierenden Bereich des

Referenzjahres für Unternehmen über den Schwellenwerten:

Die Konjunkturstatistik im Produzierenden Bereich stellt wesentliche Daten für die

Erfüllung der Meldeverpflichtungen im Rahmen der EU-Verordnung über die

strukturelle Unternehmensstatistik zur Verfügung. In diesem Zusammenhang sind

insbesondere Variable über Beschäftigte, Arbeitsvolumen sowie Umsatzerlöse in

Verbindung mit Produktion sowie Personalaufwendungen zu nennen, die für Zwecke

der Statistik über die Leistung und Struktur im Produzierenden Bereich in hoher

Qualität, Aktualität und Detailtiefe zur Verfügung stehen. So wurden 2008 87,0

Prozent, 2009 87,6 Prozent der im Rahmen der Leistungs- und Strukturstatistik

erhobenen Unternehmen des Produzierenden Bereichs auch in der Konjunkturstatistik

erhoben. Darüber hinaus determiniert die primär erhobene Masse der

Konjunkturstatistik des Referenzjahres ex ante in hohem Maße die Abgrenzung und

Struktur der Erhebungsmasse der ex post durchzuführenden Leistungs- und

Strukturerhebung.

- Erhebungen des grenzüberschreitenden Dienstleistungsverkehrs:

Daten über Dienstleistungsexporte werden für die Ermittlung der Umsatzerlöse nach Kunden, welche entsprechend den EU-Vorgaben für ausgewählte Dienstleistungsbereiche ab dem Berichtsjahr 2008 zu ermitteln sind, verwendet.

Register- und Verwaltungsdaten:

- Statistisches Unternehmensregister (URS): Das Unternehmensregister, mit den

dafür notwendigen Merkmalen, bildet die Grundlage für die Abgrenzung und

Ermittlung der Erhebungsmasse und damit der Identifizierung der Erhebungseinheiten,

des Deckungsgrades, der Wirtschaftstätigkeit und Rechtsform und der regionalen

Zuordnung, aber auch der Identifizierung der Unternehmen unterhalb der festgelegten

Schwellenwerte sowie deren Verknüpfung zu den vorhandenen Verwaltungsquellen.

Daher ist die Aktualität der im Register gespeicherten Informationen entscheidend für

die Qualität der Ergebnisse.

- Hauptverband der österreichischen Sozialversicherungsträger (HV): Die

Beschäftigtendaten des HV, gegliedert nach Beschäftigungsverhältnis und Geschlecht,

werden für die Ermittlung der unselbständig Beschäftigen von Unternehmen unterhalb

der Schwellenwerte sowie für die Ermittlung der Detaildaten zu den unselbständig

Beschäftigten (Gliederung der unselbständig Beschäftigten nach Angestellten,

Arbeitern und Lehrlingen) für primärstatistisch erhobene Einheiten des

Dienstleistungsbereichs herangezogen. Zusätzlich werden diese Daten als

Kontrollgröße für Plausibilitätsprüfungen verwendet.

- Umsatzsteuerdaten der Finanzbehörden: Die Umsatzsteuererklärungen (USTJahreserklärungen

für das Berichtsjahr bzw. Vorjahr, aggregierte monatliche bzw.

quartalsweise UVA des Berichtsjahres) werden als Kontrollgrößen für

primärstatistisch erhobene Einheiten sowie für die Ermittlung der Umsatzerlöse im

Rahmen der modellbasierten Datenergänzung von Unternehmen unterhalb der

Schwellenwerte und für Meldeausfälle herangezogen.

- Lohnzetteldaten der Finanzbehörden aus der Lohnsteuerdatenbank des Bundesministeriums

für Finanzen werden ab dem Berichtsjahr 2008 für die Erstellung der

Bruttolöhne und -gehälter und Teilzeitbeschäftigten von Unternehmen unterhalb der

Schwellenwerte verwendet.

- Statistikdaten der FMA und der OeNB: Daten von der Aufsicht über Versicherungen und Pensionskassen sowie der Bankenstatistik der OeNB werden für die Erstellung der Leistungs- und Strukturstatistik für diese Wirtschaftsbereiche herangezogen. Da der Datenbedarf der Leistungs- und Strukturstatistik für Finanz- und Versicherungsdienstleistungen teilweise über die von der Aufsicht vorliegenden Informationen hinausgeht, werden die benötigten Zusatzinformationen (vor allem Vorleistungen und Investitionsdaten) von der FMA bzw. der OeNB bei den Unternehmen zusätzlich erhoben und der Statistik Austria zur Verfügung gestellt.

5.2.4 Charakteristika der Stichprobe

Es handelt sich bei der gegenständlichen Erhebung um keine Stichprobenerhebung im

klassischen Sinn, sondern um eine Vollerhebung mit variablen, nach Branchen

unterschiedlichen Abschneidegrenzen (Konzentrationsstichprobe). In der statistischen

Literatur ist für eine derartige Erhebungsform auch der Begriff „Konzentrationsstichprobe“

gebräuchlich, weil man bewusst nur die „wesentlichen Elemente“ in die Erhebung einbezieht,

während die Klein- und Kleinstunternehmen nicht vertreten sind. Der bewusste Daten-Cut-

Off liefert Informationen, die keinem zufälligen Sample im Sinne der Stichprobentheorie

entsprechen. Eine konkrete Fehlerabschätzung (beispielsweise durch Angabe des

Stichprobenfehlers) wie im bis zum Berichtsjahr 2001 geltenden methodischen Ansatz, ist

nicht möglich.

Ab dem Berichtsjahr 2008 musste aufgrund der novellierten nationalen Durchführungsverordnung

eine Neuabgrenzung der Auskunftspflicht (Unternehmen über den Schwellenwerten,

die primärstatistisch zu erfassen sind) erfolgen.

Demnach kommen im Rahmen der Leistungs- und Strukturstatistik in den Produktions- und

Dienstleistungsbereichen folgende gesetzlich vordefinierte Schwellenwerte zur Anwendung:

Schwellenwerte für den Produzierenden Bereich Das Erhebungskonzept sieht Primärerhebungen ausschließlich bei jenen Unternehmen vor, welche den gesetzlich vordefinierten Schwellenwert überschreiten und zur Erreichung des geforderten Deckungsgrades von 90% des Gesamtumsatzes je ÖNACE-Abteilung beitragen. Demnach besteht die Leistungs- und Strukturerhebung im Produzierenden Bereich aus einer Vollerhebung

- aller Unternehmen (Ein- und Mehrbetriebsunternehmen), Betriebe gewerblicher Art

von Körperschaften öffentlichen Rechts und deren Betrieben sowie Arbeitsstätten von

Mehrbetriebsunternehmen mit 20 und mehr Beschäftigten sowie

- aller Arbeitsgemeinschaften (ARGEN) ab einem Gesamtauftragswert von einer Million Euro, jedoch unabhängig von ihren Beschäftigtenzahlen und ihren Umsatzerlösen.

Darüber hinaus muss die Stichprobe mindestens 90% des Gesamtumsatzes in einem der

Wirtschaftszweige gemäß den Abteilungen 05 bis 43 der ÖNACE 2008 enthalten

(Deckungsgrad). Wird dieses Kriterium mit der Beschäftigtenschwelle nicht erreicht, so

besteht Auskunftspflicht auch über statistische Einheiten mit weniger als 20 Beschäftigten,

die am 30. September des der Berichtsperiode entsprechenden Kalenderjahres (für das

Erhebungsjahr 2009 war dies der 30. September 2009) im Zeitraum der diesem Stichtag

vorangegangenen zwölf Kalendermonate (für das Erhebungsjahr 2009: von Oktober 2008 bis

September 2009) oder in dem letzten abgeschlossenen Wirtschaftsjahr in Summe einen

Umsatz (exklusive Umsatzsteuer) von mindestens einer Million Euro erzielten. So kam in den

Berichtsjahren 2008/2009 in den Abteilungen 05, 08 bis 10, 13, 14, 16, 18, 20, 21 (20 und 21

nur im Jahr 2008) 23, 25, 29 (29 nur 2009) und 31 bis 43 diese subsidiär angewendete

Umsatzschwelle zum Tragen, d.h. in diesen Bereichen waren auch alle Unternehmen mit

weniger als 20 Beschäftigten meldepflichtig, die die Umsatzschwelle überschritten haben.

Bis zum Ende des Berichtsjahres 2007 durften Unternehmen mit weniger als 10 Beschäftigten

überhaupt nicht, Unternehmen mit 10 bis 19 Beschäftigten nur dann in die Erhebung

einbezogen werden, wenn ihre Wirtschaftsleistung dazu erforderlich war, das verbindliche

Qualitätskriterium von 90% des Gesamtumsatzes in einem Wirtschaftszweig (ÖNACE 2003 -

Abteilungen 10 bis 45) sicher zu stellen.

Schwellenwerte für den Dienstleistungsbereich

Im Dienstleistungsbereich orientiert sich der Schwellenwert sowohl an den Umsatzerlösen als

auch an den Beschäftigten. Die für Unternehmen und deren zugehörigen statistischen

Einheiten betreffend die Auskunftspflicht geltenden Schwellenwerte können folgender

Übersicht entnommen werden.

| Wirtschaftsbereich | Umsatzschwellen | Beschäftigtenschwellen |

|---|---|---|

| KFZ-Handel, Großhandel, Apotheken | 3 Mio. € | |

| Einzelhandel (Rest); Güterbeförderung im Straßenverkehr; Speditionen; Reisebüros und Reiseveranstalter | 1,8 Mio. € | |

| Verkehr (Rest); Beherbergung und Gastronomie; Information und Kommunikation; Grundstücks- und Wohnungswesen; Freiberufliche/techn. Dienstleistungen; Sonstige Dienstleistungen | 850 Tsd. € | 10 bzw. 20 unselbständig Beschäftigte für ausgewählte Wirtschaftsbereiche gemäß Anhang VIII der SBS-Recast-VO |

| Veterinärwesen | 300 Tsd. € |

Grundsätzlich kommen für den Dienstleistungsbereich die Umsatzschwellen zur Anwendung. Da im Anhang VIII (Einzelmodul für die Strukturstatistik der Dienstleistungen für Unternehmen) der SBS-Recast-VO für die Bereitstellung der Umsatzerlöse nach Kunden und Tätigkeitsbereichen eine Schwelle von 20 Beschäftigten festgelegt ist, kommt in ausgewählten Dienstleistungsbereichen eine alternative Beschäftigtenschwelle zur Anwendung. Diese Schwelle wurde national für Zwecke des Nutzerbedarfs des Erzeugerpreisindex Dienstleistungen für Wirtschaftsbereiche mit geringer primärstatistischer Besetzung auf 10 Beschäftigte gesenkt. Somit werden im Dienstleistungsbereich jährlich etwa 200 Unternehmen erhoben, welche die Beschäftigtenschwelle, nicht aber die Umsatzschwelle überschreiten.

Bedeutung des Deckungsgrades

Dieser, als Deckungsgrad bezeichnete Wert soll in verbindlicher Weise einerseits ein

Mindestmaß an Vergleichbarkeit über die Zeit gewährleisten und stellt auch eine Kohärenz

der gegenständlichen Leistungs- und Strukturstatistik zur monatlichen Konjunkturstatistik im

Produzierenden Bereich her, da die Abschneidegrenzen für die Erhebung im Wesentlichen

jener der monatlichen Konjunkturerhebung im Produzierenden Bereich entsprechen. Zur

Festlegung der erforderlichen Abschneidegrenzen im Produzierenden Bereich und damit der

Erstellung der für ein Kalenderjahr geltenden Abgrenzung der Erhebungsmasse wurde im

Vorfeld der Gesamtumsatz (ohne Handelswarenerlöse) aus den letzten Ergebnissen der

Leistungs- und Strukturerhebung zu den endgültigen Ergebnisse der Konjunkturstatistik in

Beziehung gesetzt und damit ein Deckungsgrad unter Zugrundelegung des 90%-Kriteriums

berechnet. Um eine möglichst große Aktualität zu erreichen, wird seit Jänner 2002 parallel

dazu ein adäquater Indikator als Verhältniszahl zum im URS eingelagerten Gesamtumsatz

(soweit möglich, bereinigt um Erlöse aus Handelswaren) errechnet und die Abschneidegrenze

auf Ebene der ÖNACE-Abteilungen für die Erhebung festgelegt.

Die Auswahl der auskunftspflichtigen Einheiten (Unternehmen über den Schwellenwerten)

erfolgt im Dienstleistungsbereich anhand der UST bzw. der aggregierten UVA des

Berichtsjahres. Wirtschaftlich bedeutende Unternehmen des Dienstleistungsbereichs, welche

infolge von definitorischen Unterschieden zwischen den Umsatzerlösen aus der Steuer bzw.

Unternehmensabschlüssen bzw. die aufgrund der Gruppenbesteuerung überhaupt keine

Umsatzsteuerdaten aufweisen, werden anhand der Umsatzerlöse der Leistungs- und

Strukturerhebung des Vorjahres ausgewählt. Die Anzahl der Beschäftigten wurde mit Hilfe

der Beschäftigtendaten des HV im Jahresdurchschnitt des Berichtsjahres festgestellt.